中国迅速崛起的造车新公司正处于最激烈的市场竞争之中,这让他们更有动力寻求快速登陆资本市场,最新的一个是成立刚刚两年的极氪。

如果IPO成功,极氪将是成立到上市最快的初创汽车公司,只用了两年时间。目前中国证监会已经对极氪在美国境外上市的备案信息予以确认,极氪也在三周前开始路演并试探投资人的反应。

顺利的话,这笔融资规模逾10亿美元的 IPO,将成为滴滴在2021年中筹集44亿美元资金以来,中国公司在美最大规模的IPO。

多位投资人士向界面新闻表示,极氪上市成功的可能性极大。即使是在资本最活跃的时候,用时最短的造车新势力公司蔚来也花了4年。

一位接近极氪路演投资人的相关人士告诉界面新闻,极氪目前尚未与国内和香港的投资机构进行洽谈,重心仍放在海外投资者上。截至9月初,极氪已经与新加坡和欧洲部分投资机构开启了试水会议。

从初步洽谈结果来看,极氪希望能够获得180亿美元的估值,这与蔚来汽车当前美股市值相当,后者最新市值已经达到182.74亿美元。

几位业内投资人告诉界面新闻,这一估值高于预期。作为参考,获得大众集团入股的小鹏汽车,股价暴涨后的最新市值为158亿美元。今年2月,极氪Pre-A轮融资的投后估值为130亿美元。

考虑到当前仍处于早期意向沟通阶段,极氪向投资人的报价将还有下调空间。

近年以来,越来越多的中国传统汽车制造商创立全新电动品牌、推出独立团队与搭载最新技术的新型产品,他们渴望占领全球纯电汽车市场,也追求在长期资金市场上获得成功。

极氪是吉利汽车旗下纯电品牌,也是目前最接近IPO的传统汽车公司新品牌之一,同时传出可能在年底前上市的还有广汽旗下的子品牌埃安。

极氪极有可能成为继小鹏汽车之后,又一家登陆美股市场的中国汽车公司。这距离小鹏在纽交所挂牌成功已经过了三年,它是目前最后一家登陆美国股票市场的中国造车新势力。

必须承认的是,目前极氪想要拿与下“蔚小理”相当的市场估值,难度系数翻倍。其所处的美股上市环境和资本市场活跃时期已经截然不同,投资人针对汽车产业变革电动化投资的狂热程度也逐渐降温。

中国公司赴美上市的热潮开始于上世纪90年代,携带互联网基因的中国电动汽车初创公司“蔚小理”也借助当时的东风,陆续在纳斯达克敲钟后逐渐成长为中国头部新能源汽车公司。

这段中美紧密的资本合作关系在2020年底发生了转变。受制于加强的监管审核、极高的通胀和不断上升的利率,近两年美股上市的中概股数量和募资规模锐减。

赴美上市窗口期的关闭一定程度上造成部分初创电动车品牌融资受限,但并未妨碍中国汽车行业完成新旧秩序的交替。目前国内售出的汽车中,约每三辆就有一辆是新能源汽车,在这其中除特斯拉之外,其他所有最畅销的车型都是中国品牌。

造车新势力也不再是新能源汽车市场中的唯一主角,中国传统汽车制造商纷纷孵化全新电动品牌,以创业公司的心态和紧迫感、类似科技公司的人才结构来参与竞争。

这些新能源子品牌同样希望获得投资者的青睐。这既能保证自身有充足的资金应对后续的市场竞争,也减轻母公司在新能源转型上的成本负担。

2021年电动车初创企业融资热度触顶后,2022年美联储持续加息以对抗通胀,借款成本大幅上扬,华尔街新股发行、债券融资和公司合并都放缓到几乎枯竭的程度。

虽然资本成本的上升也在冲击其他领域的投机型企业,但资本密集型的电动车初创公司受到的打击更大。

成立一家新汽车制造企业前期需要投入的成本高昂,且要持续投入数年才有实现盈利的可能。投资人在热钱不断的年代愿意为未来潜在的高额回报支付溢价,但那样的日子正一去不返。

投行人士、律师和投资者们认为,尽管今年已经出现复苏迹象,市场逐步反弹,但美股IPO市场不太可能恢复到2020年和2021年的水平。初创企业需要重新适应新的投资者心态,即看重初创公司实现盈利的潜力,而非实现快速增长的能力。

科尔尼咨询董事桂灵峰向界面新闻表示,对于包括极氪在内的中概股、以及仅提供纯电动汽车的整车企业这类新兴项目,美国资本市场目前仍持保留意见。

“极氪在欧洲的布局并不从容,尤其在德语区的推广显得比较急促,核心是为了在海外投资人面前尽快提升存在感。从这一角度来看,他们自己也意识到,海外投资人对他们自身的商业模式和产品与前景预测都较为保守。”

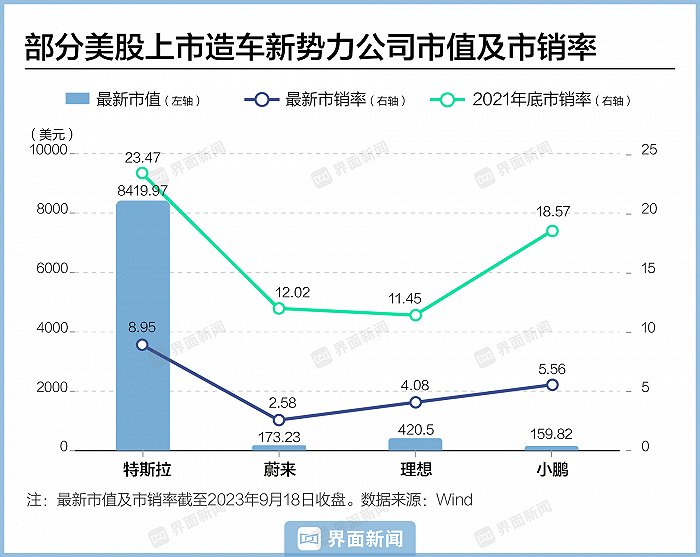

从估值模型来看,极氪仍被投资人视作一家科技型企业,不是传统的汽车制造商。一位要求匿名的业内人士接受界面新闻采访时指出,当前业内对极氪是以2至3倍市销率作为估值基础。

“从公开市场信息来看,2至3倍的市销率实际上将极氪已经放在‘第一梯队’,估值前景较为看好。” 在高估值泡沫挤压后,“蔚小理”的市销率同样已经从过去20倍以上的高位,回落稳定在2至4倍之间。

相较之下,美股上市汽车公司的市销率中位数为0.81。传统汽车制造商丰田、本田、Stellantis以及极氪母公司吉利汽车,市销率均在1倍以下。

市销率(PS)常用来衡量尚未盈利的高成长性初创企业的估值,指投资者愿意为企业取得公司一元钱的营收支付多高的价格。

对于尚未盈利的极氪及造车新势力,投资人评估市值的核心不是卖车收入,而是在很大程度上取决于未来边际效益更高的软件收费、技术输出以及具有想象力的自动驾驶市场前景。

极氪的特殊性还在于它是一家从传统汽车公司拆分,寻求独立上市的中国电动车品牌。尽管资本市场更青睐于完全独立没有包袱的新品牌,但背靠吉利汽车,极氪将与吉利系其他品牌共同摊销平台研发投入和资本开支。这是一个极为有利的优势,或让极氪呈现的财务报表数据乐观。

值得注意的是,吉利集团是全球范围内子品牌最多的汽车公司。

“投资人将会理性看待,极氪的研发和供应采购成本等能否通过吉利汽车规模化优势,最终反应在财报的毛利率数据上。”

桂灵峰告诉界面新闻,包括SEA浩瀚架构能独享到何种程度,战略投资人宁德时代对极氪扶持力度有多大,都将影响极氪最终的估值。

如果极氪选择推迟一至两年上市,其获得更大规模融资额度和估值的可能性也将更高。上述业内人士认为,随着未来1至2年美联储开始重新降息,将带动二级市场踊跃程度提升。从市场基本面看,美股市场波动性下降,通胀缓解,投资者又开始了投机下注。

考虑到自身的财务状况和后续发展,极氪更希望尽快抓住市场复苏期,和大盘走势一起反弹。今年上半年,极氪净亏损额达到8.09亿元,较上年同期7.59亿元的亏损幅度继续扩大。从线下渠道建设铺开,到座舱和智驾短板的补齐,极氪都还要持续资金投入。

包括来自吉利集团内部,要求极氪资金自担和独立的呼声也越来越大。因新能源转型初期对盈利能力造成压力以及极氪高端智能电动汽车初创业务相关投入,全球评级机构标准普尔和穆迪已将吉利控股公司和吉利汽车业务的信用展望从稳定调整为负面。

在资本市场沉寂期,许多初创企业被迫做了两年前似乎都难以想象的事情:持续降本增效,以盈利为核心基准。部分未能及时获得外部融资支持的初创企业,随着时间推移而现金储备日益减少,最终走向倒闭或被收购的结局。

相比于对客户的争夺,汽车制造更多是一场对资本的争夺,尤其是在初创阶段。和其他传统汽车公司子品牌相比,极氪已经是为数不多已经具备了上市成熟条件的企业。

极氪目前已初步形成规模,去年单车型7万辆的年销量足以向资本市场讲述接下来的故事。2020年理想汽车上市时,全年交付量为3.26万辆。

另一容易被忽视的因素是,母公司吉利汽车可能是中国最擅于资本运作的汽车公司,其多年来与外方投资机构打交道的经验为极氪今日的美股上市奠定了基础。极氪曾考虑将香港作为首个上市地点,但最终仍选择纽约,也反映了它的底气和野心——希望在这一全球最大的资本市场获得更高估值。

2010年吉利汽车成功从福特汽车手中收购沃尔沃,上演了一出汽车史上“蛇吞象”的经典并购案例,也让吉利汽车走向了世界。在此之后,吉利控股集团董事长李书福的投资组合还包括跑车品牌阿斯顿·马丁的部分股权,以及在极星、路特斯科技等电动车初创品牌中占据主导权益。

在极氪成功上市之前,李书福过去两年已经为旗下多家子公司运作上市。2021年沃尔沃在瑞典斯德哥尔摩证券交易所公开募股,极星和亿伽通紧随其后登陆纳斯达克。路特斯科技也在今年传出将通过SPAC方式在美股上市。

在上述上市行动中涉及的投资机构极有可能出现在极氪的投资者名单中。受益于母公司和全球投资机构的密切接触,极氪在与外方投资商洽谈时,至少无需介绍自己来自哪里。

有相关人士向界面新闻评价道,吉利汽车不会做没有把握的上市计划。除了2021年受蚂蚁上市影响,吉利汽车撤回了科创板上市,其余上市目标均成功达成。

投资者对极氪的顾虑是,如何在保证自身独立性的情况下完成2025年销量65万辆的目标。在投资、平台共享以及半导体和电池等稀缺零部件供应方面,极氪与吉利旗下其他高档电动车品牌,将不可避免地存在利益冲突。

极氪、沃尔沃、极星、路特斯科技以及吉利和百度共同推出的极越,都在争取相同的客户,而它们研发的一些车型均基于共同的SEA浩瀚架构,甚至部分车型是并线生产。

华尔街日报援引投资者分析认为,吉利汽车将其子公司上市,而不是该控股公司本身,可能使品牌竞争的治理挑战变得更加棘手:任何有关李书福偏爱某一子公司的暗示,对少数股东来说都将是举足轻重。